資産形成中、「30代で5000万円って、どれくらい珍しいんですか?」ということが気になった時代がありました。この記事にたどり着いた方も、きっと同じ心の動きだったのだろうと思います。

答えは、後述する 2 段階の試算で導けば 30代の上位 1% 前後。100 人いる集会で、自分を含めて 1 人、という規模感です。だが、この数字を見て「やっぱり遠い世界か」と感じるのも、「自分も上位に入りたい」と燃えるのも、どちらもあまり適格な視点ではありません。

大事なのは、自分にとって、どんな価値があるのか、です。

振り返ってみると、生活に変化が出てきたのは 5,000 万円くらいからでした。会社に居続けるのが気楽になったとか、立場を考えずにモノを言えるようになっただの……ではありません。

私の場合、会社に居続けるのが苦痛になったのが、5000万でした。

だから「上位 X%」という数字より、自分にとってその金額が何を変えるのか、を先に考えたほうがいいです。

でも、面白いよね。こういうの。わかるよ。わたし、なんだかんだ大好きだもの……。

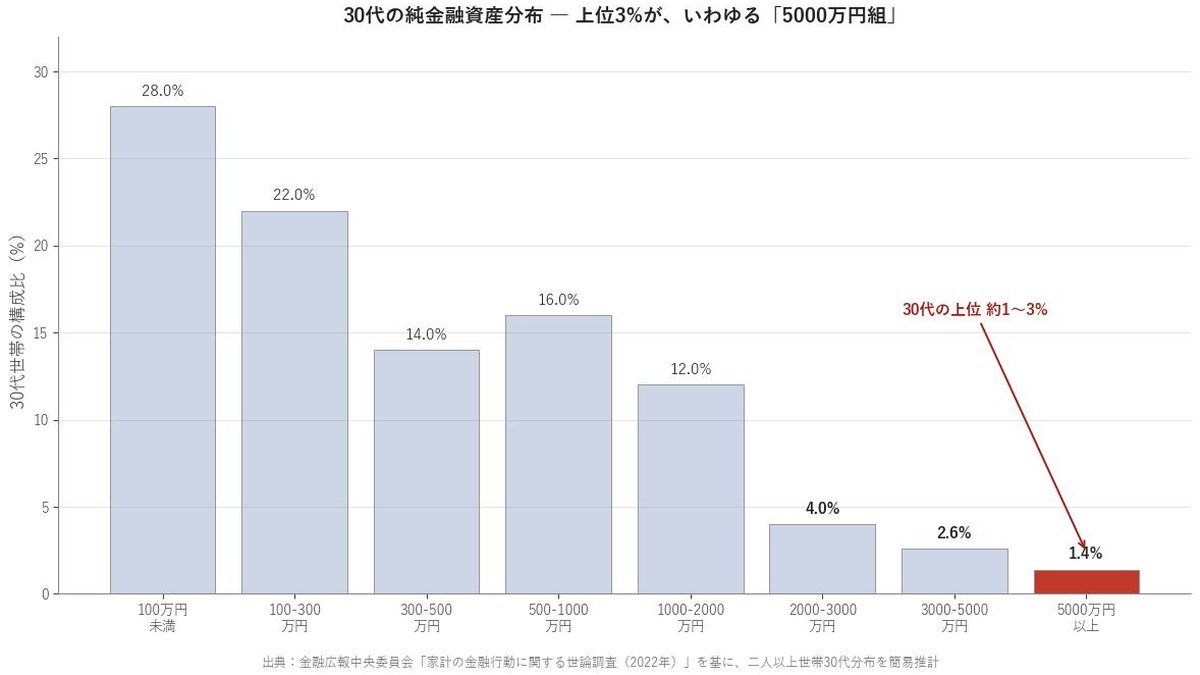

1. 数字で見ると、ざっくり「上位 1% 前後」

正解の数字は、実は公開されていません。金融広報中央委員会の「家計の金融行動に関する世論調査」も、野村総合研究所の富裕層分類も、それぞれ別の角度から数字を出しているだけで、「30代で 5,000 万円以上を持つ人の割合」をピンポイントで示した統計はありません。

そこで、2 段階の試算で詰めてみます。

STEP 1:30代で 3,000 万円以上 ≒ 約 2.4%

金融広報中央委員会「家計の金融行動に関する世論調査」によると、30代で純金融資産が 3,000 万円以上ある人(金融資産非保有を含む)は、次の通りでした。

- 二人以上世帯:約 2.2%

- 単身世帯:約 2.8%

- 総世帯:約 2.4%

つまり、30代で 3,000 万円以上を持つ人は、ざっくり 全体の 2% 強。これは公開データから直接引けます。

STEP 2:3,000 万円以上のうち、5,000 万円以上は何割か

同調査は 3,000 万円以上を一つの区切りでまとめており、その中で 5,000 万円以上が占める割合は出てきません。ここで野村総合研究所の富裕層分類が補助線になります。

野村総研によれば、アッパーマス層(3,000 万〜5,000 万)以上の世帯は合計で 1,200 万世帯ほど存在し、その内訳は

- アッパーマス層(3,000 万〜5,000 万):726.3 万世帯(≒ 60%)

- 準富裕層以上(5,000 万円超):473.7 万世帯(≒ 40%)

つまり、3,000 万円以上を持つ世帯のうち、5,000 万円以上はおおよそ 40%。

STEP 3:30代の 5,000 万円以上 ≒ 約 1%

この 60 : 40 の比率が 30代にもおおよそ当てはまると仮定すれば、

30代総世帯 3,000 万円以上 2.4% × 5,000 万円以上比率 40% = 0.96% ≒ 約 1%

ざっくり言えば、30代で 5,000 万円以上を持つ人は、上位 1% 前後。実際には 30代は資産形成期でアッパーマス層の比率がやや高めかもしれない(=5,000 万円超はもう少し低い)と推測できるが、桁感としてはこのあたりに収まります。

100 人いる集会で、自分を含めて 1 人、という規模感です。

2. 統計の上位を目指すという、他人軸の罠

こういう数字を見ると、人は2 通りに反応します。

- 「やっぱり自分には無理です。上位 1% なんて、特別な人の話だ」

- 「自分も上位 1% に入りたいです。何としてでも 5000万円を作りたい」

どちらの反応も、よく似ています。判断の軸が「他人と比べたときの自分の位置」になっているからです。

上位 1% に入ったところで、その上には 0.5%、0.1%、0.01% の人がいます。比較を続ける限り、ずっと「足りない側」にいることになります。これは資産の問題ではなく、認知の構造の問題です。

上位パーセンタイルを目標にすると、5000万円に到達した瞬間、目標は 1億円に書き換わります。1億円に到達した瞬間、目標は 3億円に書き換わります。

はじめ、1000万円は大金だと思っていました。到達してみると、なんだか足りません。

3000万円になったら、会社を辞めようと思っていました。気が付けば、5000万円持ってても足りないと思っています。

金額を追った他人軸の追走には、ゴールがない。

3. 「自分軸で必要な額」と「世間が褒める額」は別物

本来、自分にとっての「必要な額」は、自分の生活コストとリスク許容度から逆算で出るはずのものです。

- 毎月いくらあれば、自分は気持ちよく生活できるか

- そのうち、絶対に削れない固定費はいくらか

- 「やらないでいい時間」を月に何時間ほしいか

- 3〜5年に一度の下落に、心理的にどこまで耐えられるか

これに数字を入れていけば、自分の「必要な額」は出てきます。月25万円で十分なら、4%ルールで 7,500万円。月17万円で十分なら、5,000万円。月12万円で十分なら、3,600万円。

ここで重要なのは、「世間が褒めてくれる額」と「自分軸で必要な額」は、無関係に決まるということです。世間が「すごい」と思う額に到達しても、自分の生活が回らないなら、足りません。世間から見れば普通の額でも、自分の必要額に届いているなら、十分です。

4. 5000万円という数字が、自分にとって意味を持った瞬間

個人的な話になります。自分にとって 5000万円が意味を持ったのは、それが「やらないことを選べるラインに到達した」と感じた瞬間でした。

というより、日々ちょっとした値動きより、自分の月給が小さくなった瞬間から、わたしは何をやりたくないか、を真剣に考えるようになりました。

4%取り崩しで月17万円。これは、家賃と生活費の最低ラインを賄うのに足りるか足りないか、ぐらいの額です。それでも、「収入をゼロにしても、しばらくは大丈夫」という心理的余裕が、判断のすべてを変えました。

気が進まない仕事を、断れます。合わない人間関係から、距離を取れます。周囲が「もったいない」と言うような選択も、自分の納得感さえあれば取れます。

これは「上位 1% に入った」という他人軸の達成感ではなく、「自分の生活を、自分のルールで回せるラインに乗った」という自分軸の手応えです。

5. 統計は道具であって、目標ではない

30代の資産分布を眺めることに意味がないとは言いません。むしろ、知っておく価値はあります。

- 自分の資産水準が「客観的にどの位置にあるか」を確認します

- 同じ世代がどの程度のリスクを取って投資しているかの相場感を持ちます

- 偏った情報源(資産1億円超のインフルエンサーばかり)から距離を取ります

これらは全部、自分軸で判断するための、客観的な参照情報として使えばいいです。「世間と比べて自分はどう見えるか」を確認するためではなく、「自分の判断が、極端に外れていないかを点検する」ための道具として使います。

まあ、わたしは、自分が気持ちよくなるために使うんだけど。

【免責事項】本記事の統計数値は、金融広報中央委員会・野村総合研究所の公開データに基づく簡易推計であり、調査時点・サンプル設計の差異により、実際の数字とずれがありうる。投資判断はすべて自己責任で行ってほしいです。

comment