バングラデシュ株は、投信・ETF からは買えません。

「新興国に分散投資できる」と謳われている商品の中身を開けてみると、バングラデシュという国はそこに入っていません。Other(その他)にも入っていません。比率はゼロです。

これは商品設計の選好ではなく、指数そのものがバングラデシュを「新興国」と認定していないことに起因します。

本稿では、なぜそうなっているのか、いつ変わるのか、ではどうやって投資するのか。この 3 点を、ファクトベースで整理します。

1. 新興国 ETF を分解する ― そこにバングラはいない

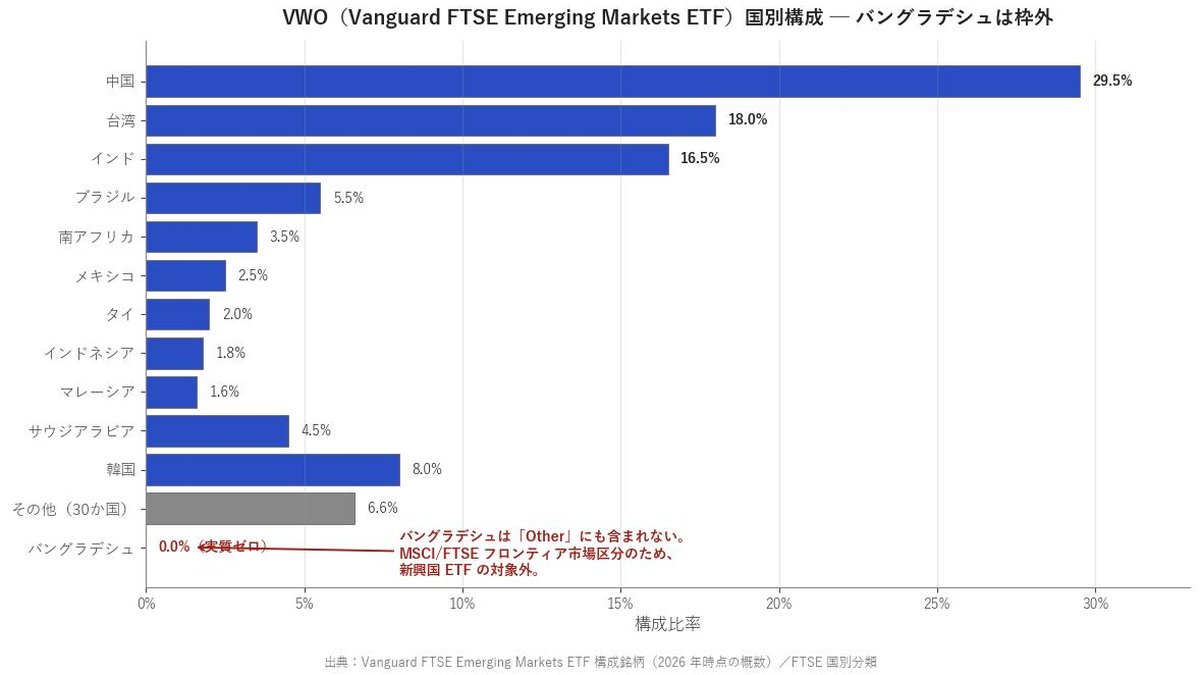

世界で最も流通している新興国 ETF は 2 本あります。

VWO(Vanguard FTSE Emerging Markets ETF、純資産約 1,200 億ドル)と、EEM(iShares MSCI Emerging Markets ETF、約 280 億ドル)。

合計でおよそ 1,500 億ドル。日本の家計が「新興国投信」を通じて間接的に買っている資金の大部分は、このどちらかの構成と同じ国別ウェイトを踏襲しています。

VWO の構成上位は、中国(約 30%)、台湾(約 18%)、インド(約 17%)、ブラジル、サウジアラビア、南アフリカ。これだけで全体の 7 割が埋まります。

残りの 3 割を、メキシコ、タイ、インドネシア、マレーシア、トルコなど 30 か国以上で分け合います。

バングラデシュは、その 30 か国の中にも入りません。

FTSE が「新興国(Emerging)」として分類していないからです。

日本の新興国投信も、構造はまったく同じ

「eMAXIS Slim 新興国株式インデックス」「ニッセイ新興国株式」「楽天・新興国株式インデックス・ファンド」。日本で買える主要な新興国投信は、いずれも MSCI Emerging Markets Index か FTSE Emerging Index を連動対象にしています。

つまり、構成国も、ウェイトも、ETF と同じ。

「新興国に分散投資している」と思っていても、その分散の中にバングラデシュは存在しません。

2. MSCI 階層という見えない壁

世界の株式市場は、MSCI と FTSE という 2 つの主要指数会社によって階層化されています。

日本人が「新興国」と一口に呼ぶものの内部にも、明確な序列があります。

- Developed Markets(DM・先進国) ─ 日本、米国、英国、独仏など 23 か国

- Emerging Markets(EM・新興国) ─ 中国、インド、ブラジル、韓国(MSCI ではまだ EM 扱い)など 24 か国

- Frontier Markets(FM・フロンティア国) ─ ベトナム、ナイジェリア、カザフスタン、そしてバングラデシュを含む 28 か国

- Standalone Markets ─ ウクライナ、レバノンなど、流動性や政治状況により単独扱い

新興国 ETF・投信の対象は、上から 2 番目の EM までです。

FM はその下にある別カテゴリで、専用の指数(MSCI Frontier Markets Index、FTSE Frontier 50 など)が用意されてはいるものの、日本の証券会社で個人投資家が買える FM 連動 ETF は事実上ない(米国上場の iShares MSCI Frontier ETF は存在するが、日本の主要ネット証券では取り扱いが限定的)。

EM 昇格に必要な 4 つの条件

MSCI が FM から EM への昇格を判断するときに見ているのは、ざっくり次の 4 点です。

- 市場規模 ─ 一定数の銘柄が時価総額・流動性の最低基準を満たすこと(MSCI EM 採用の典型的な閾値は時価総額 19 億ドル超、フロート時価総額 9.5 億ドル超)

- 流動性(ATVR) ─ 年間取引回転率が 15% 以上

- 外国人投資家のアクセス ─ 口座開設、登録、データ送受信、取引、決済の各段階でハードルが低いこと

- 為替市場の柔軟性 ─ オフショア取引の自由度、ヘッジ手段の存在

バングラデシュ(DSE:ダッカ証券取引所)は、市場規模では一部基準を満たすが、外国人アクセスと為替の柔軟性で大きく欠けている。NITA(Non-resident Investor Taka Account)という非居住者専用口座を経由しなければ送金できず、配当の海外送金にも中央銀行の承認手続きが要ります。

この摩擦が解消されない限り、EM 昇格は来ません。

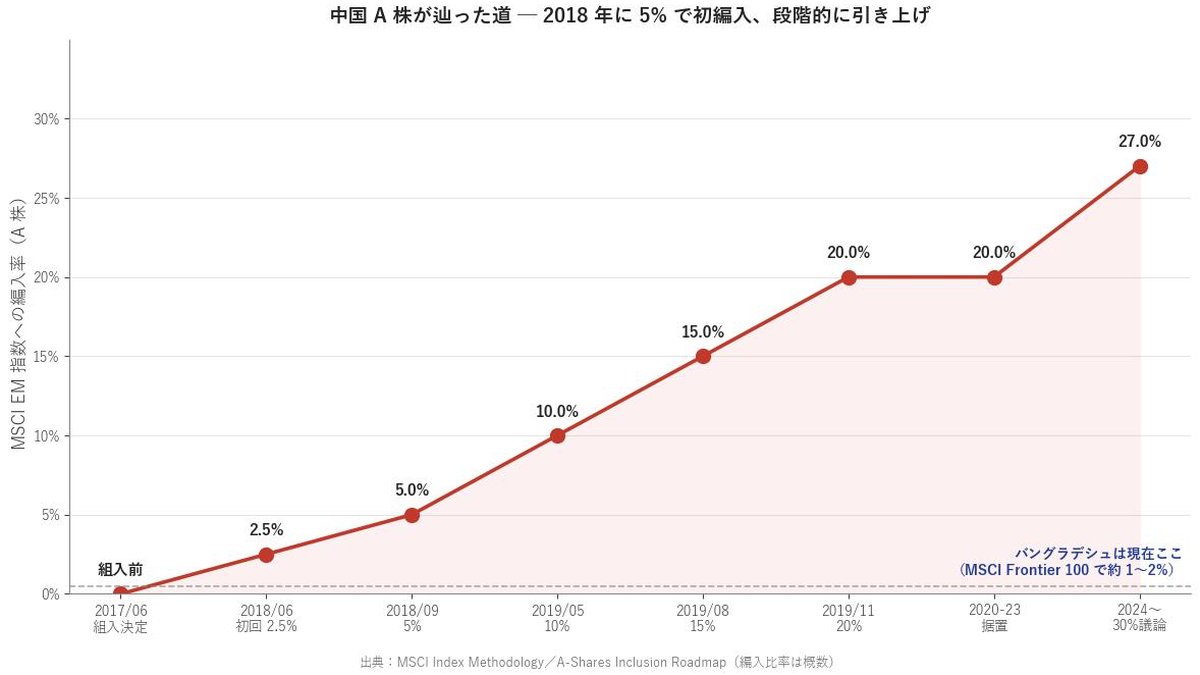

3. 中国 A 株が辿った道 ― 5% から始まり、20% まで来た

「指数に入っていないなら、買えるようになるまで待てばいい」と思うかもしれません。

その待ち時間がどれくらいかは、中国 A 株の前例を見ればわかります。

2000 年代の中国 A 株は、外国人がほぼ買えない市場でした。香港経由の H 株や ADR でアクセスは可能だったが、本土の上海・深圳に上場する A 株市場には QFII(適格外国機関投資家)制度を通じた限定的なルートしかなかったです。

MSCI は 2013 年から A 株の編入を検討しはじめ、4 度の見送りを経て、2017 年 6 月にようやく編入を決定。

初回編入は 2018 年 6 月、わずか 2.5%。同年 9 月に 5%。翌 2019 年に 10% → 15% → 20% と段階的に引き上げられました。

つまり、市場として認知されていた中国 A 株でさえ、「指数に入る」までに 5 年、「20% まで上がる」までに、議論開始から数えると 6 年以上かかりました。

バングラデシュは、まだその検討すら始まっていません。

前例 2:ベトナム ― 2025-2026 で EM 昇格議論

もう一つ、近い前例があります。

ベトナム(VN-Index)は MSCI Frontier 100 の中で最大ウェイトを持つ国(約 30%)であり、近年は FTSE が EM 昇格の検討を継続しています。2025 年 9 月の FTSE 半期レビューでは「Secondary Emerging への昇格条件をほぼ満たしつつあるが、外国人保有上限と取引前の証拠金要件が依然として障害」と評価されました。

つまり、ベトナムですら、フロンティア卒業まで「あと一息」のフェーズで足踏みしている。

バングラデシュの MSCI Frontier 100 内ウェイトは、約 1〜2%。ベトナムの 30 分の 1 です。

仮に同じスピードで進んだとしても、EM 昇格議論のテーブルに載るのは、おそらく 2030 年代に入ってからになります。

4. 唯一の正規ルート ― 現地証券口座(NITA)

では、いま投資したい人間はどうするか。

答えは一つしかありません。

現地ブローカーで NITA / BO 口座を開き、そこに送金して、現地通貨建てで直接売買します。

具体的には、ダッカ証券取引所(DSE)の取引会員である現地証券会社(私の場合は BRAC EPL Stock Brokerage)に、NITA(Non-resident Investor Taka Account:非居住者投資家タカ口座)と BO(Beneficiary Owner:株式保管口座)を開設します。

NITA には日本から米ドル建てで送金 → BDT(タカ)に両替 → DSE で買付 → BO に保管。

配当・売却益は NITA に戻り、ここから日本に送金できます。送金を NITA 経由に縛ることで、外貨流出を制御する仕組みです。

この口座開設には、日本国内で公証を受けた書類一式を、原本で DHL 等で送る必要があります。手書きフォーム、写真、パスポート公証、銀行レター。すべて手作業。電子化はまだないです。

開設から取引可能になるまで、概ね 2 か月。

これが、いまバングラデシュ株式市場へアクセスするための事実上の唯一の正規ルートです。

5. 早く知ることのアドバンテージ

新興国投資のリターンは、市場が「投資可能になる」前後で構造が変わります。

- FM フェーズ ─ 流動性は薄く、外国人保有比率は低いです。バリュエーションは押し下げられています。情報優位を取れる人間にチャンスが残っている時期。

- EM 昇格期 ─ ETF の機械買いが始まります。外国人保有比率が急上昇し、バリュエーションは上方リレートします。中国 A 株は 2018-2020 年にかけてこのフェーズでした。

- EM 定着期 ─ 主要銘柄は織り込まれ、フェーズ 1 のリターン源は消えています。投資の主戦場は個別銘柄選定に移ります。

投信・ETF が普通にバングラ株を買えるようになる頃には、すでに第 2・第 3 フェーズに入っている。割安感は薄れ、外国人マネーの先行参入による先行者利益は使い果たされています。

「みんなが買える」と「個人投資家が稼げる」は、別の事象です。

だから、いまこの市場を知っていること、口座を開いておくこと、それ自体に意味があります。

面倒な手続きこそが、参入障壁であり、同時にプレミアムの源泉です。

まとめ

- VWO・EEM、日本の新興国投信のいずれも、バングラデシュ比率はゼロ。

- 原因は、MSCI・FTSE が FM(フロンティア)区分に置いているため。EM 昇格の 4 条件のうち、外国人アクセスと為替柔軟性で大きく欠けています。

- 中国 A 株が EM 編入を決めるまで 5 年以上。バングラデシュは検討の入口にも立っていません。

- ベトナム(FM 内ウェイト 30%)でさえ EM 昇格議論で足踏み。バングラデシュ(同 1〜2%)は 2030 年代以降が現実的な視野。

- いま投資する唯一の正規ルートは、現地ブローカー経由の NITA / BO 口座。開設まで約 2 か月。

- ETF が買えるようになる頃には、もう超過リターンの大半は使い果たされています。面倒さこそがプレミアムの源泉です。

comment